tiene muchas deudas?")

Li Lu, un administrador de fondos externo respaldado por Charlie Munger de Berkshire Hathaway, dice: «El mayor riesgo de inversión no es la volatilidad de los precios, sino si se sufrirá una pérdida permanente de capital». Incluso se ha afirmado. Es natural considerar el balance de una empresa cuando se considera su riesgo, ya que la deuda suele estar involucrada cuando una empresa colapsa. Los puntos a tener en cuenta son: Zydus Bienestar Limitado (NSE:ZYDUSWELL) tiene deuda en su balance. ¿Pero es esta deuda una preocupación para los accionistas?

¿Cuándo es peligrosa la deuda?

La deuda respalda a una empresa hasta que ésta tiene dificultades para devolverla con capital nuevo o flujo de caja libre. Parte del capitalismo es el proceso de «destrucción creativa» en el que los banqueros liquidan implacablemente las empresas en quiebra. Pero una situación más común (pero aún costosa) es cuando una empresa necesita diluir a los accionistas a un precio de acción barato sólo para gestionar su deuda. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien y en su propio beneficio. El primer paso al considerar los niveles de deuda de una empresa es considerar su efectivo y su deuda juntos.

Consulte nuestro último análisis de Zydus Wellness.

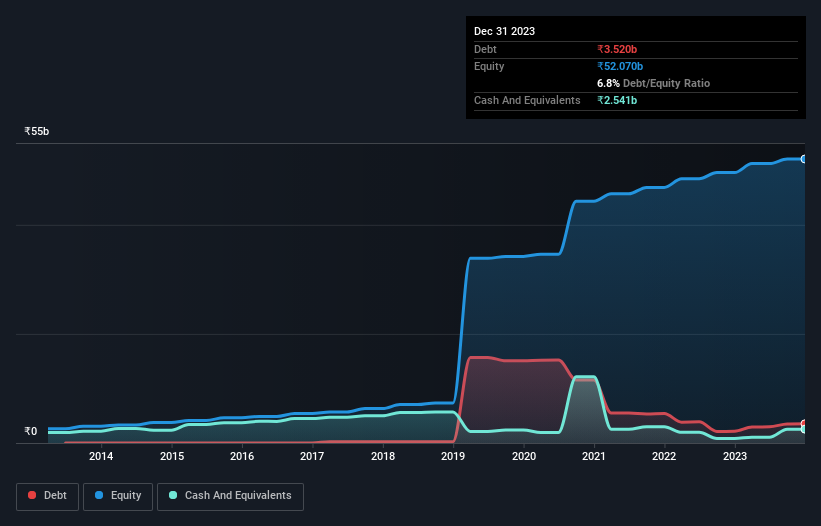

¿Cuánta deuda tiene Zydus Wellness?

El siguiente gráfico, en el que puede hacer clic para ver las cifras históricas, muestra que Zydus Wellness tenía una deuda de 3,52 mil millones de rupias en septiembre de 2023, un aumento de 2,16 mil millones de rupias en un año. Por otro lado, la empresa tenía un efectivo de 2,54 mil millones de rupias, lo que generó una deuda neta de alrededor de 979 millones de rupias.

¿Qué tan sólido es el balance de Zydus Wellness?

Si nos acercamos a los datos más recientes del balance, podemos ver que Zydus Wellness tenía pasivos de 6,06 mil millones de rupias con vencimiento en 12 meses y pasivos de 183,0 millones de rupias con vencimiento más allá de eso. Por otro lado, tenía efectivo por valor de 2,54 mil millones de rupias y cuentas por cobrar por valor de 1,66 mil millones de rupias que vencían dentro de un año. Por lo tanto, sus pasivos suman 2.040 mil millones de rupias más que su efectivo y sus cuentas por cobrar a corto plazo combinados.

Las acciones de Zydus Wellness que cotizan en bolsa valen un total de 94,6 mil millones de rupias, por lo que es poco probable que este nivel de deuda represente una amenaza importante. Dicho esto, está claro que debemos seguir supervisando el balance para asegurarnos de que no empeore. Pero en cualquier caso, es justo decir que Zydus Wellness no tiene mucha deuda, ya que prácticamente no tiene deuda neta.

Al observar la deuda neta dividida por las ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) y calcular con qué facilidad las ganancias antes de intereses e impuestos (EBIT) pueden cubrir los intereses, se puede calcular la rentabilidad, que mide la carga de deuda de una empresa. Gastos (carga de intereses). De esta manera, consideramos tanto el monto absoluto de la deuda como el tipo de interés pagado por ella.

Zydus Wellness tiene una baja relación deuda neta/EBITDA de sólo 0,34. Y su EBIT cubre sus gastos por intereses nada menos que 13,6 veces. Por lo tanto, se podría argumentar que los elefantes no están más amenazados por la deuda que los elefantes por las ratas. Pero la mala noticia es que el EBIT de Zydus Wellness se desplomó un 14% en los últimos doce meses. Si este ritmo de disminución de los beneficios continúa, la empresa puede encontrarse en una situación difícil. Al analizar los niveles de deuda, el balance es el lugar obvio para comenzar. Pero más que cualquier otra cosa, las ganancias futuras determinarán si Zydus Wellness podrá mantener un balance saludable en el futuro. Entonces, si desea ver lo que piensan los expertos, puede que le resulte interesante este informe gratuito sobre las previsiones de beneficios de los analistas.

Finalmente, si bien los preparadores de impuestos pueden adorar las ganancias contables, los prestamistas solo aceptan dinero contante y sonante. Por lo tanto, vale la pena comprobar qué parte de ese EBIT está respaldado por el flujo de caja libre. Durante los últimos tres años, el flujo de caja libre de Zydus Wellness ascendió al 39% de su EBIT, cifra inferior a lo esperado. Esta débil conversión de efectivo hace aún más difícil lidiar con la deuda.

nuestra vista

La cobertura de intereses de Zydus Wellness fue muy positiva en este análisis, al igual que su deuda neta sobre EBITDA. Pero, a decir verdad, tuvimos bastantes problemas con la tasa de crecimiento del EBIT. Teniendo en cuenta este rango de datos, creemos que Zydus Wellness está bien posicionado para gestionar sus niveles de deuda. Dicho esto, la carga es lo suficientemente importante como para recomendar a los accionistas que la vigilen de cerca. El balance es claramente el área en la que hay que centrarse al analizar la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Para hacerlo, necesita saber lo siguiente: 1 señal de advertencia Encontrado en Zydus Wellness.

Si está interesado en invertir en un negocio que le permita aumentar sus ganancias sin endeudarse, consulte esto. gratis Una lista de empresas en crecimiento que tienen efectivo neto en su balance.

La valoración es compleja, pero ayudamos a simplificarla.

Por favor, míralo Bienestar Zydus Podría estar sobrevaluado o infravalorado, consulte nuestro análisis completo. Estimaciones de valor razonable, riesgos y advertencias, dividendos, uso de información privilegiada y salud financiera.

Ver análisis gratuito

¿Tiene comentarios sobre este artículo? ¿Tiene curiosidad por su contenido? contacto Por favor contáctenos directamente. Alternativamente, envíe un correo electrónico a nuestro equipo editorial a Simplywallst.com.

Este artículo de Simply Wall St es de naturaleza general. Proporcionamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente metodologías imparciales, y los artículos no pretenden ser asesoramiento financiero. Esta no es una recomendación para comprar o vender acciones y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es proporcionar un análisis enfocado a largo plazo basado en datos fundamentales. Tenga en cuenta que es posible que nuestro análisis no tenga en cuenta los últimos anuncios o el material cualitativo de empresas sensibles a los precios. Simply Wall St no tiene ninguna posición en ninguna de las acciones mencionadas.